メディア情報

「初心者にもできる長期投資で厳選銘柄を探そう!」第3回 1株あたり株主価値が増える株を探そう!【ROE 編】②

ここまでよろしいでしょうか?なので、今新聞などで「ROE経営」や、「ROEは高いほうがいい」と言いますけれども、要するにROEというのは、1株価値が増えるスピード、株主の資産が増えるスピードを示しているわけです。

だから、高いほうがいいわけです。ROEが15%なら、ROE、株主価値、1株価値は15%のペースで増えていくということです。

ここは腑に落ちるまで結構時間がかかると思います。皆さん、たぶんROEをそんなふうに考えたことがなかったと思います。だから、「え?そんなことは初めて聞いた」って思われると思います。一応簡単な数字で確認しておきましょう。

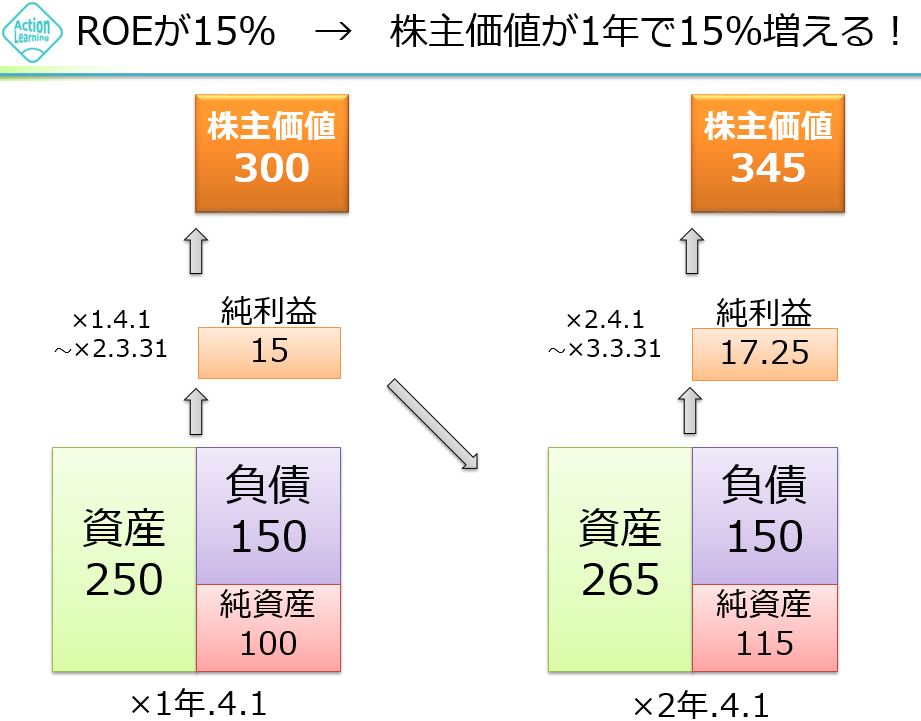

ある会社があります。資産が250、負債が150、純資産が100あるとしましょう。この会社が1年間で15の利益を上げました。このときROEは何%ですか?

皆さん、電卓を叩いてください。15%ですね。じゃあ、1株利益が15だったとしましょう。これに係数20をかけると、1株価値は300になります。ここまではいいですね。

次の年どうなるか。配当はなしとします。純資産100に対して利益が15出たので、純資産が115に増えました。この増えた純資産を使って、また1年間頑張りました。

そうすると、17.25の利益を出すことができました。会社の規模が大きくなったので、支店などを出したんでしょうね。去年儲かったのでお金があります。

だから、支店を出そう。支店を出しました。さらに儲かりましたってことですね。このとき、ROEは何%ですか?

そうですね。 15%ですね。1株利益が17.25に増えました。係数の20をかけてみましょう。17.25×20。1株価値は300から345に増えました。

では、次の計算問題です。1株価値は1年間で何%増えましたか?

去年は利益が15でした。それによって1株価値を計算すると300でした。次の年、またROEは15をキープして、17.25の利益を出しました。1株価値を計算すると345でした。1株価値はどれだけ増えたでしょうか?

1株価値も15%増えてますよね。ということは、理論的に行けば、これは株価も15%アップが期待できるわけです。銀行の普通預金の利率みたいなものです。理屈から言えば、株価が15%上がるはずだっていうことです。

いいですか。ROEが15%なら、1株価値が1年で15%増えるっていうことです。納得していただけましたか?

実際には例えば配当するとか、あるいはその他の投資有価証券の持ち分、時価変動とか、いろいろな諸要素があるんですけれども、その辺りはちょっとややこしくなるので省略します。

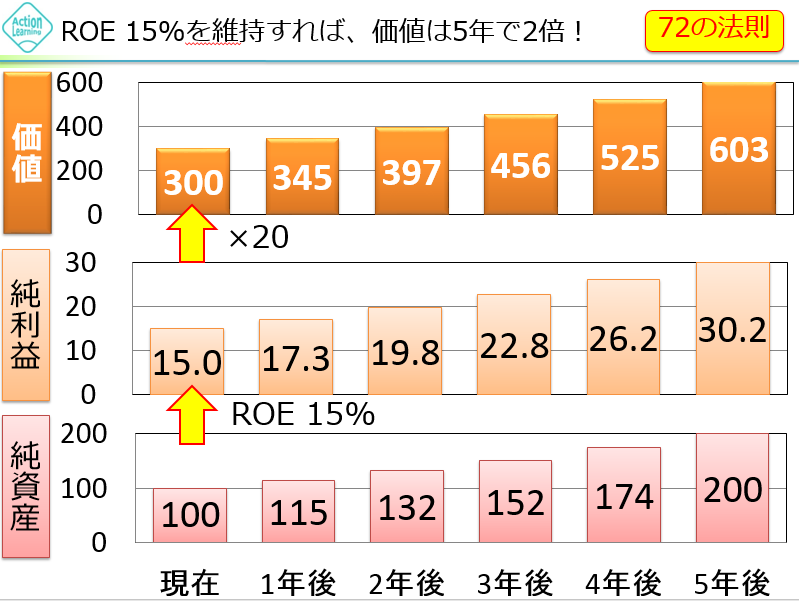

ROEを仮に15%維持することができれば、これはもう計算は省略しますけども、5年間で1株価値が300から603に増えます。倍です。5年で倍。皆さん、どうですか?

持ち株が5年で2倍になったら満足ですか?私なら満足です。なので、ROEが高い会社を買えば、それだけ1株価値が増えるので、それだけ株価の上昇も期待できるっていうことです。株式市場が常に評価してくれるかどうかは、必ずしも分からないですけどね。でも、長期的には一致するはずです。

では、今日の1つ目の重要ポイントということで、我々投資家にとってROEにはどんな意味があるのかということを確認しておきましょう。

ROEは1株価値が増えるスピードです。なので、長期的に平均的にROEを15%でキープできれば、1株価値も年率15%で増えます。だから、株価も年率15%で増えることが期待できます。

私はよく超優良銘柄とかプラチナ銘柄とか、プラチナチケットと言っているのですが、そういう会社はどういう会社かと言いますと、過去に1株価値が増収増益で続いている、なおかつ将来も増収増益が続きそうな成長余地がある。なおかつ、この上昇、1株価値の増加の角度が急な銘柄です。

こんな会社があれば、今日みたいに株価がバーンと下がったときに喜んで買いたくなります。ニュースキャスターが暗い顔で「株価が下げ止まりません」って言っているときに、こういうプラチナ銘柄を黙って買うわけです。

ここまでよろしいでしょうか? ROEの意味をお話しました。これはすごく大事です。だから前回までの講義でお話したように、割安で、なおかつ成長ディフェンシブでも、ROEがいまいちな会社は結構あります。

でも、ROEも高いところを狙いたいですね。だから、先ほど紹介したマンダムは、まあまあ割安か適正株価ぐらいです。ディフェンシブで成長なんです。でも、ROEが11%と、それほど悪くないので、ぎりぎりセーフかな、そんな感じです。10%でもいいですよ。10%超えたらいいと思います。

2つ目の質問です。ROEを重視している著名な投資家と言えば、誰でしょう?

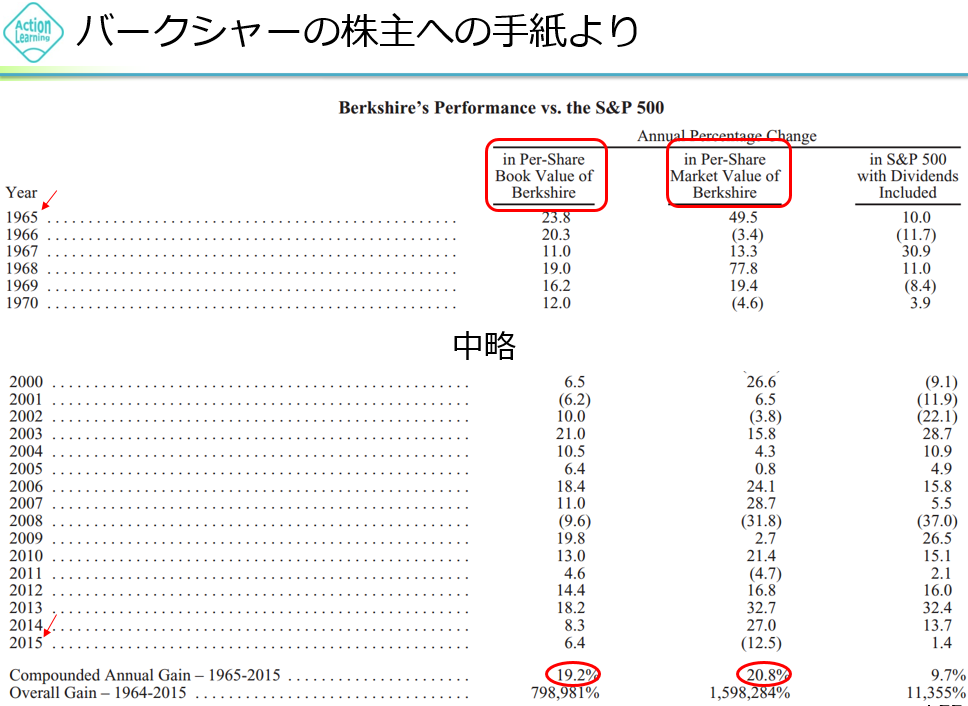

「バフェット」ですね。こんなものを見たことありますでしょうか?

ちょっと字が小さくなってしまうんですけれども、バフェットって、バークシャーという会社の経営者なんです。株主でもあるし、経営者でもあります。バフェットが年に1回、バークシャーの株主に向けて手紙を書いています。

その手紙の中にこの表が掲載されています。見てみましょう。左のこれは年号で、1965年はバフェットがバークシャーの経営権を握った年ですね。そこから、015年までのなんらかの経過を書いてます。なんでしょうか。一番左の列ですね。

「in Per-Share Book Value of Berkshire」。要はバークシャーの1株純資産ですから、BPSですね。1株純資産が、前年比で何%増えたかということを書いています。

一番下を見ましょう。「Compounded Annual Gain」ということで、要は年率19.2%、1株純資産が増えましたよと書いています。パーセントにすると、この50年ほどで79万8981%ですから、7989倍ぐらいになっているということです。

この数字がすごいのかよく分からないですけれど、次の列を見てみましょう。「in Per-Share Market Value of Berkshire」。要はこれは株価です。バークシャーの株価ですね。前年比で何%増えたかということです。

一番下を見ますと、年利、1年当たりで言うと20.8%。トータルで言うと、159万8284%となってます。

(③へつづく)

2017.06.13

カテゴリ:メディア情報