メディア情報

「初心者にもできる株式長期投資」第2回 株式の価値をどのように計算する?①

アクションラーニングの日根野が講師を務めるセミナー、2回目のテーマは「株式の価値をどのように計算する?」です。

今回は、まず株には価値があるという話を深堀りします。

そして次に、株には大きく分けて「ディフェンシブ株」と「景気循環株」があり、対象とするマーケットによって成長、成熟、衰退に分けることができるということを解説します。

―1株価値って何?

みなさん、質問です。株を売買するとき1株価値を算出して「割安だな、割高だな」と考えていらっしゃるでしょうか?それともそんなこと考えませんか?

株には価値があります。ある株について、その適正な価値、株価を1株価値と呼びます。下記のグラフを見てください。(たまたま花王のグラフを取り上げています)

1株価値を視覚的にオレンジの棒グラフで表しています。紺色の線が株価です。長期的に見たとき、この1株価値と株価にはどのような関係があるでしょうか?

連動しますよね。ピンポイントで、ある一定時点だけに注目すれば、この1株価値よりも株価が高ければ「割高」、安ければ「割安」といえます。

長期投資では、この1株価値のグラフが右肩上がりになっていく会社を買えばいいといえます。

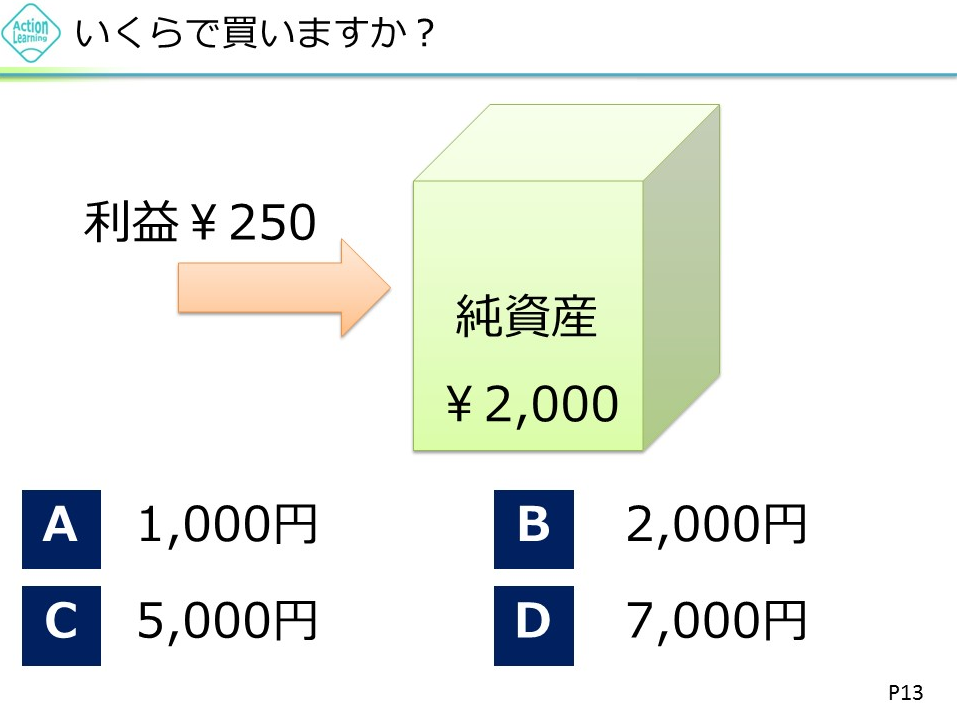

では、もう1度みなさんに考えていただきましょう。会社の1株を図のように表現します。

毎年、利益を250円稼ぐ会社があります。この会社の1株あたりの純資産は2000円です。この会社の株を、あなたはいくらで買いますか?

この質問のポイントは「株の価値を考えるときには大きく2つの要素がある」ということです。

1つは「その株はどれくらい稼ぐことができるのか」ということです。ビジネスの価値、事業価値といいます。

もう1つは「どのくらい資産をもっているか」ということです。資産価値、財産価値といいます。

事業価値に注目すれば、毎年250円稼ぐわけですから、おそらく適正な株価はC 5,000円くらいと考えられるでしょう。

財産価値2,000円に注目すれば、適正な株価はB 2,000円くらいと考えられると思います。

皆さんは、実際に株を買うとき、事業の価値か財産の価値かどちらを重視しているでしょうか?

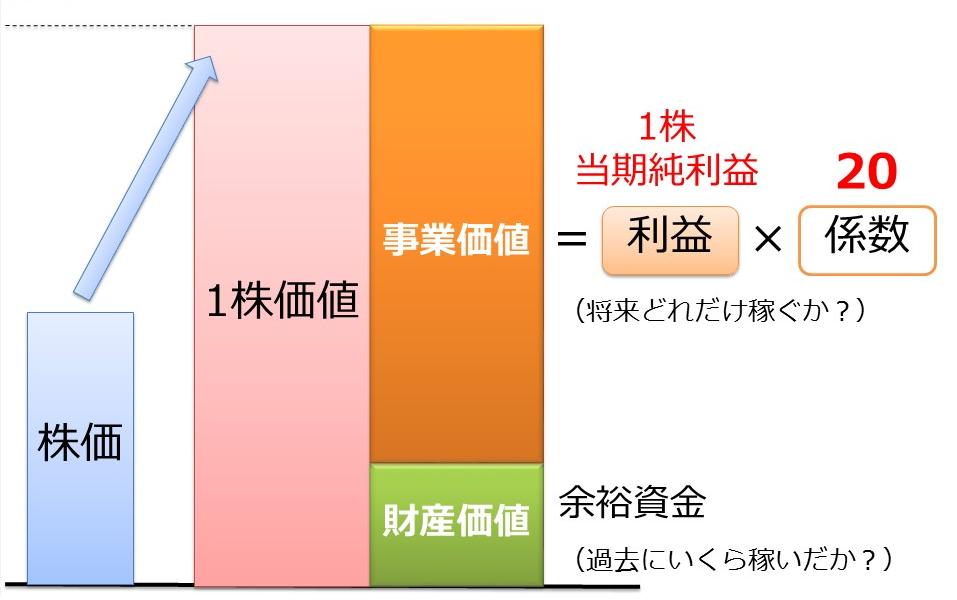

ほとんどの方は事業の価値、利益を重視されていると思います。実際に株価の形成もそれを反映したものになっています。視覚的に表現すると、次の図のようになります。

この図の通り、今日のテーマの1株価値、株の価値とは、「事業価値」と「財産価値」からなります。

けれど、企業の1株価値のうち90%くらいは事業価値からなり、財産価値の占める割合は10%くらいのものです。ですので、財産価値については省略します。

―事業価値はどのように計算する?

今日は、事業価値をどのように計算するかに注目します。会社が稼ぐ利益をいくらに評価するかということです。

1株当期純利益×20。1株当期純利益とは、つまりEPSです。ですので、1株当たり利益(EPS)×20。この方法を提案したいと思います。とても簡単で単純です。

「なぜ20なのか?」とよく質問を受けます。これは、過去日本の株式市場において、いろいろな投資家が日本株に投資する際、どのような株価を付けてきたかを平均値で見た結果です。

この16~17年の平均値を見ると、だいたいEPS(1株当たり当期純利益)×22.2した株価形成になっています。

ですが、×22とすると少し計算がややこしいので、バッサリ×20という数字を提案しました。いろいろな株を初見で割安か割高かをみるときに、私はこの×20を使いますが、とても便利です。

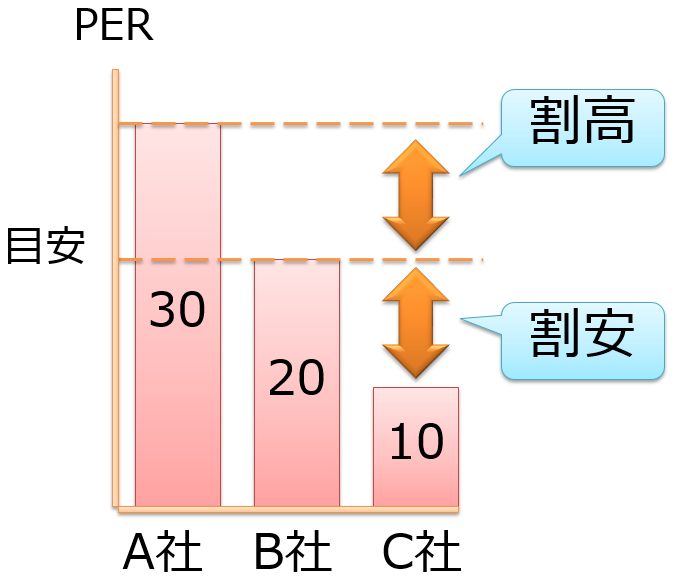

次に株式用語で最も普及している3文字熟語、PERの概念を確認しましょう。

PER:Price Earnings Ratio。どう計算するかというと、株価が200、EPSつまり1株利益が10だとすると、200÷10で20。これがPERです。株価÷EPSです。

逆に言うと、1株利益に対して何倍の株価がついてきたか、これがPERです。

このPERという言葉を使って、先ほどの話を解釈すると、日本の過去20年弱のPERの平均が22.2だったということですね。

PERの過去実績を使って×20という数字を導き出しているのです。

ここで、律儀な方は「22.2と20は違う」と思われるかもしれません。

それは結構なことですが、最も大切なことは、この数値を使って価値を計算するということです。

次に大切なことは、1つの正解を探すより、幅をもって理解することです。

例えば、EPSが100円だとします。その場合、この株の適正株価は2,000円と断定するのではなく、「悪いシナリオだと1,500円くらい、いいシナリオだと2,200円くらいかな」、「中心値は2,000円ぐらいかな」と幅を持って理解することが重要です。

次にPERの逆数を考えてみましょう。PERの逆数、すなわちEPS10円÷株価200円。これを利回り、あるいは期待収益率といいます。

20分の1=5%ですね。つまり、先ほどのPER=20を逆転して、この数字を解釈すると、日本株に投資する投資家は平均して100円で買った株に対して5円くらいの1株利益を期待しているということです。

利回り5%を期待しているともいえます。ですので、投資家が厳しくなって、利回り100分の10=10%ぐらい必要だとなると、利回りは上がります。

そのかわり、日本株のPERは下がるという関係になります。その辺りは理解に時間がかかるので「PERの逆数が利回り」くらいでまずは理解していただければと思います。

ちなみに、この期待利回り5%というのは、GPIF、我々の年金を運用している基金が日本株に対して期待している利回りとほぼ同じです。この期待利回りは、配当の有無ではなく、あくまで1株利益が分子です。

仮に全部配当してくれたとしたら配当利回りが5%になります。しかし、配当がゼロだったら配当利回りはゼロになります。

ですので、大まかにいうと今の日本市場でいえば、EPRが20倍よりも低い株は割安、20倍よりも高い株は割高と言えます。

(②へつづく)

2017.04.30

カテゴリ:メディア情報