メディア情報

「初心者にもできる株式長期投資」第2回 株式の価値をどのように計算する?②

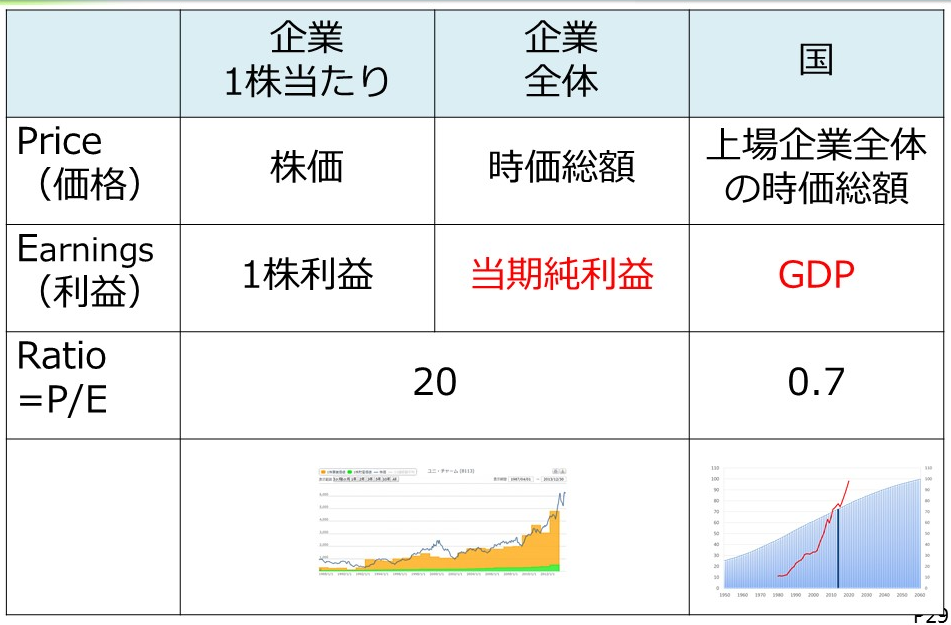

株価と1株利益という関係を20という数字でつなげましたが、日本のメイン株式市場である東証1部の時価総額と日本のGDPとの間にも似たような関係があります。これは、長期投資に非常に役立つ話なのでしておきます。

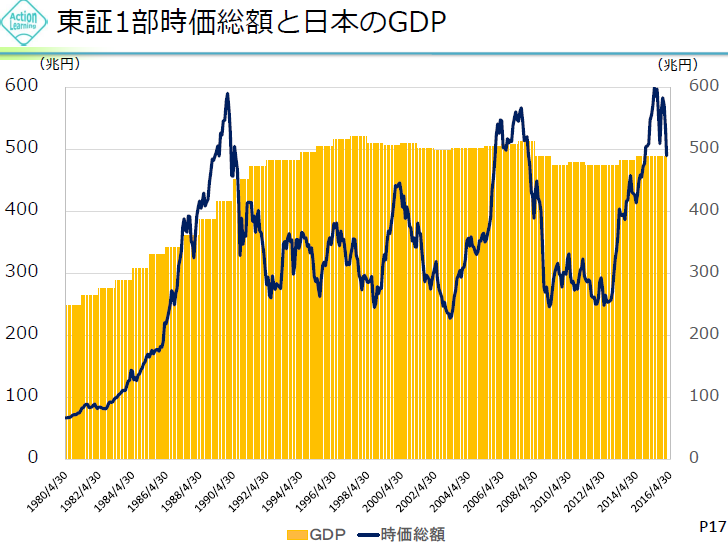

上図のオレンジ色の線が日本の名目GDPです。500兆円ほどです。それに対して東証1部の上場企業の株価をすべて合計したものが、紺色の線です。どのような関係があるでしょうか。

「大まかに正比例」「移動平均」「無関係」という見方もあります。

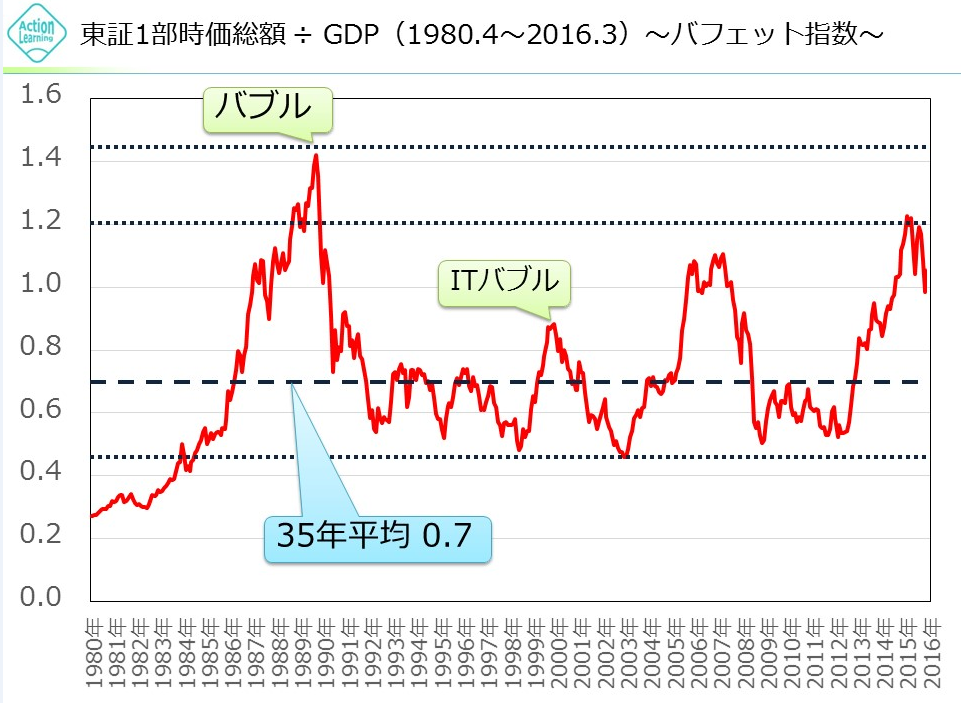

こちらは分数にしたものです。株価÷GDPです。これはバフェットさんがやっているそうなんですが、そうすると、もうちょっと関係が見えてきやすいと思います。

バブルやITバブル、小泉政権、安倍政権の時など、景気の良い時は平均値0.7を上回っていることがわかります。景気の悪い時には、0.7を下回ります。

要するに、日本のGDPの0.7倍が株式市場の全体的な水準ということになります。ですので、現在の日本の株式市場は明らかに割高です。

これから先、GDPが増えなければ、間違いなく株価は下るでしょう。GDPがかなり上がらないといけないですね。

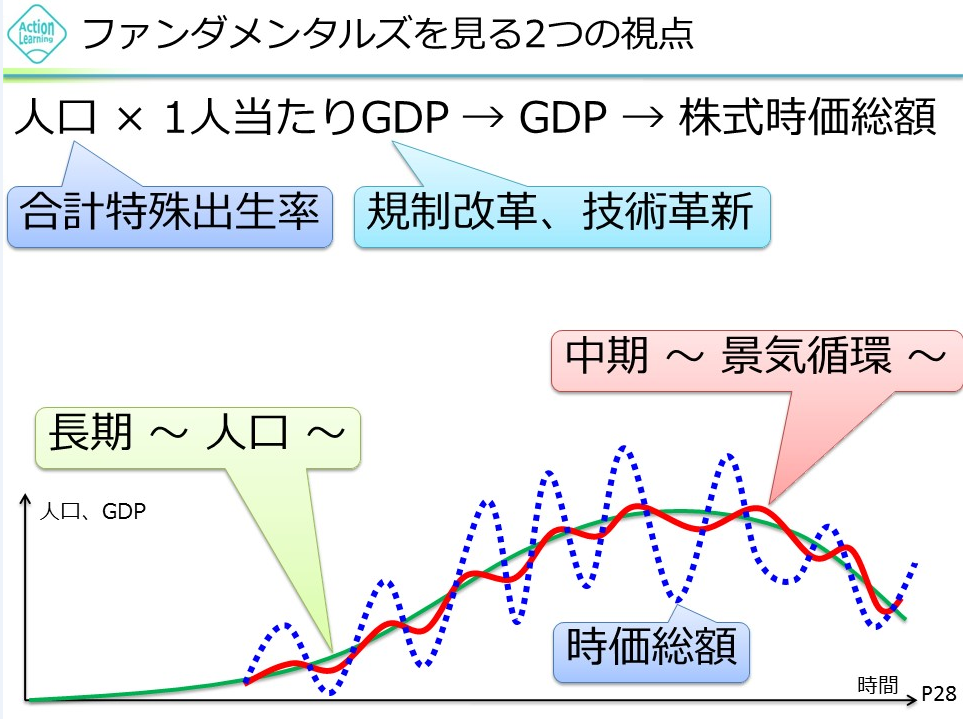

ですので、基礎知識をもう少し確認しておくと、国のGDPと株価はどちらが先かというと、GDPが先だということです。GDPが上がるから株価が上がるということです。

今、日本は逆のことをしようとしています。資産効果で株価を上げてGDPを引き上げようということをしているわけです。それはいいとして、そのGDPというのは何かというと、日本の人口×1人当たりGDPで計算されるものです。

なので、突き詰めて言えば、日本の人口が増えるか、一人当たりのGDPが増えれば、日本全体のGDPが増えて株価も上がるのです。

つまり、経済の最も基本トレンドは上図の緑色の線、人口です。その人口トレンドを追って、景気の良し悪しで波打ちながら、赤の線GDPが変動します。

そのGDPの変動を増幅するように、青の線、株価が変動するというのが株式市場の構造です。

ここは長期投資で大事なことなので、すっきり理解するために整理しましょう。

冒頭で1株当たりの利益とPERの話をしました。企業の1株当たりの株価と1株当たりの利益との関係はざっくり20倍でした。

国でいうと、国全体の時価総額はGDPの0.7倍でした。この関係を頭に置いておきましょう。端的に言えば、人口が増えてGDPが成長する国に投資すれば儲かるということですね。

―業種を考慮して1株価値を計算する

では、ここからは発展編です。もう少し厳密に1株価値を計算してみましょう。では、質問です。

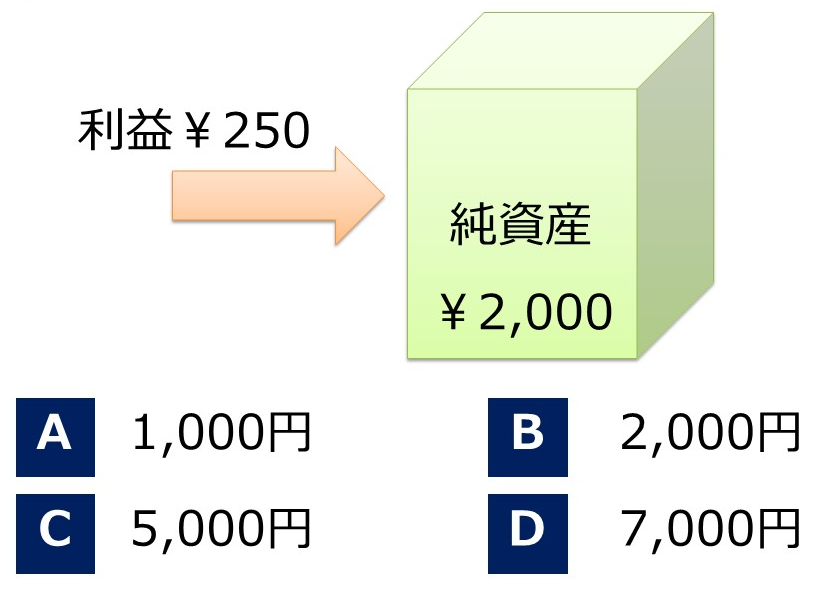

毎年の利益が250円で純資産が2000円ある会社があります。ただ先ほどと違うのは、利益が年々増加している企業ならどうでしょうか?

この利益は今250円ですが、毎年10%のペースで増えるとしましょう。次の年は275、その次の年は300ちょいというふうにして1株利益がどんどん増えていく会社だったら、いくらで買いますか?

この利益は今250円ですが、毎年10%のペースで増えるとしましょう。次の年は275、その次の年は300ちょっとというふうにして1株利益がどんどん増えていく会社だったら、いくらで買いますか?

1株利益が増えていく企業なら高い株価を付けてもいいですね。つまり、成長しない平均的な企業を想定すると、1株利益×20が適正な株価ですが、成長企業であれば、適正株価はもっと高くなるのです。

企業を大きく分けるとディフェンシブな企業と景気循環企業があり、さらに成長・成熟、衰退にそれぞれが分かれます。

企業がどこに所属するかにより1株価値が変わってくるのです。この傾向は個々の企業ごとにもありますが、業種ごとの傾向としても表れます。

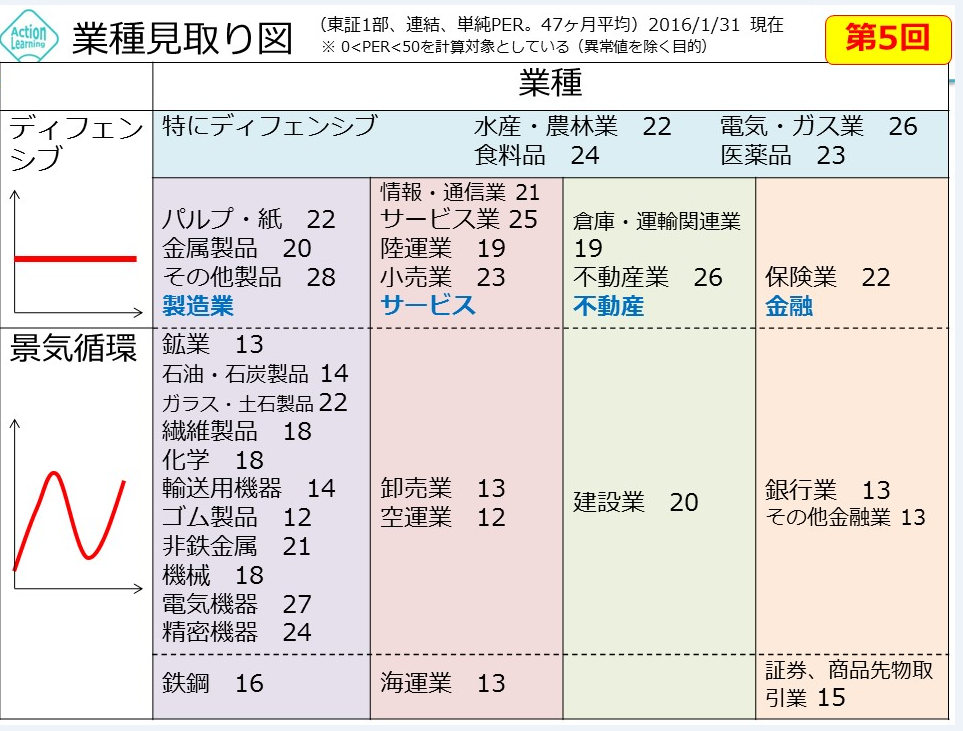

今東証には33業種分類があります。その33業種それぞれの業種ごとに過去の平均PERを示したのが下図です。

データを取り始めてからまだ間もないので、現在は47ヶ月の平均値となっています。上に比較的ディフェンシブな業種を、下に行くほど比較的景気循環的な業種を分類しています。

例えば食料品×24があります。皆さん、食料品の会社と言えばどんな会社を思い浮かべますか?「カゴメ」、「味の素」、「ハウス」、「日清」、そうです。

例えば今、食料品の会社を「この会社、いいかも」と思ったとしましょう。EPS、つまり1株当たり当期純利益を見ると100円でした。適正な株価はいくらでしょうか?

×20を使えば2000円ですね。けれど、「業種別の過去平均を見ると、食料品では1株利益に対して24倍くらいの株価を付けているらしい。

だとすると、100×20では少し厳しい。100×24=2400ぐらいまでならまだ適正株価の範囲かな。」と考えて、「食料品は、2000から2400ぐらいかな」とものを測るわけです。

例えば、この時、実際の株価が2200円ぐらいだったとすると、2000円よりは高いけれど2400円よりは安いので、打診買いくらいしてみようと考えられます。

また、この株価が1800円くらいまで値下がりしたら、だいぶ割安になっているので、安心して買える、と見ていきます。

このように業種ごとの傾向を考慮することで、より厳密に1株価値に近づくことができるのです。

東証全体でみると×20ですが、これでは少し乱暴な考え方なので、業種ごとの傾向を考慮して考えてみようということです。

(③へつづく)

2017.05.02

カテゴリ:メディア情報