メディア情報

「初心者にもできる長期投資で厳選銘柄を探そう!」第5回 四半期決算の順調な株を探そう!【四半期決算 編】④

では、もう少し具体的な話をしていきたいと思います。ここからは実際に個別銘柄の話もいろいろ組み込んでいきたいと思います。

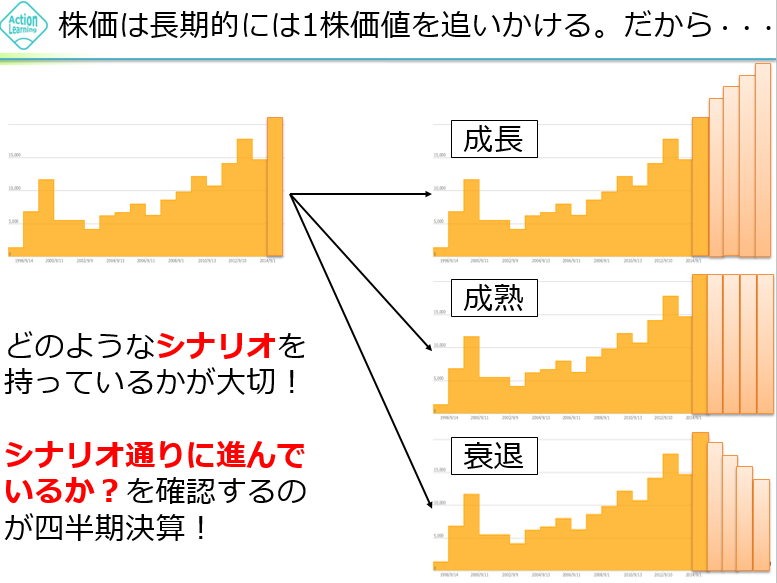

今までの基礎知識を踏まえて、四半期決算はどこをどう見たらいいのか、四半期決算を読むことの最大の目的はというと、シナリオの変化に早いタイミングで気付くということです。

例えば優良銘柄を発掘する、あるいは利幅をさらに拡大していく、あるいはもう売って逃げちゃうとか、これを具体的な事例を交えながら見ていきたいと思います。

まず我々長期投資をする人たちからすると、投資対象の企業に対してなんらかのシナリオを持ってます。要は、利益が増えていくはずだっていうシナリオです。この会社はきっと増収増益していくはずだっていうシナリオです。なので、基本的にはこの中の図で言うと、この成長っていうやつです。

今まで利益は実績ベースでこう増えてきた。だから、この先もきっとこう増えていくだろうと予測して、そういうシナリオを持って投資しているわけです。さらに、理論的な背景としては、例えば人口動態であったり、その企業の競争力であったり、そういういろんな論拠というか、根拠はあるんですけれども、それを踏まえて、こういう増収増益のシナリオを描いて投資してます。なので、このシナリオが持続しているかどうかということが、四半期決算で見るべき最大のポイントです。

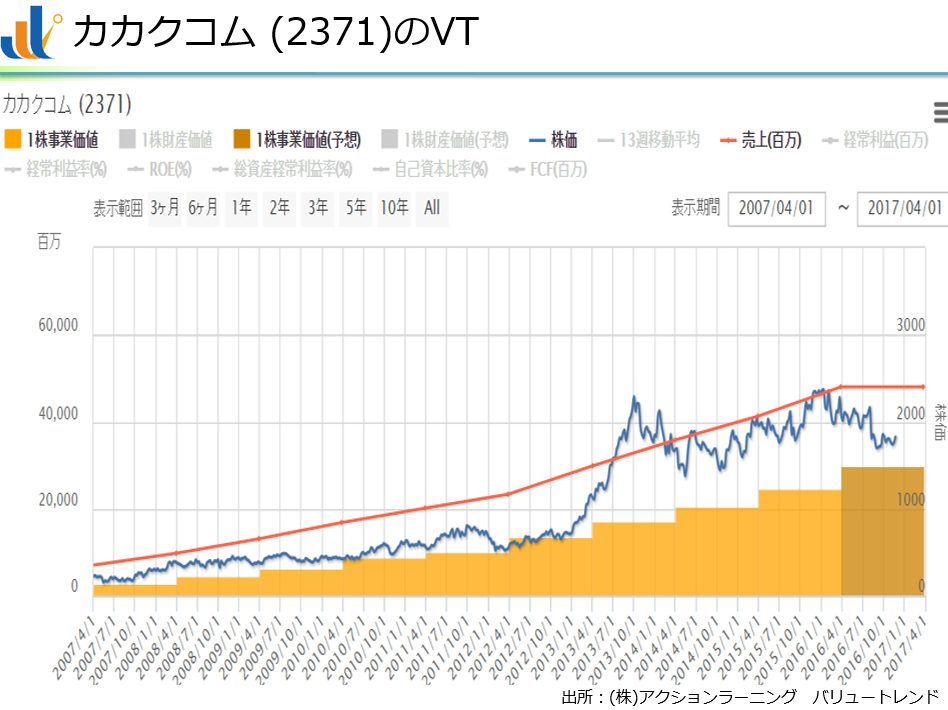

事例で見ていきましょう。カカクコム。皆さん、きっとご存じですよね。

たぶん認知度はもう100%ぐらいですよね。今、画面に表示してるのは、通期、1年単位のバリュー、利益の推移です。ご覧の通り、これはもうすごいです。怪物です。

ただ、株価は割高ですけど、業績の推移はもう素晴らしい。なので、この会社の株を持っている方は当然このカカクコムの利益が来年も再来年もずっと増えていくだろうというシナリオを持って投資しているわけです。

そうじゃないと、こんな割高な株価が説明つかないからですから。絶対増収増益するわって思ってるから、あえて割高でも持っているわけです。なので、四半期決算ではそれを確認しなければならないわけです。

どうですか?確認していきましょう。第1四半期に注目してください。青色でQ1と書いたところです。

どうですか?皆さん、評価してください。カカクコムの2年前の第1四半期の利益、第2四半期の利益、そして今期、進行期の第3四半期の利益。

これは美しいですね。うっとりですね。うっとりです。これだったら、私だったら、今新たにこの株を買うことはしないですけど、例えば5年前に買ってたとしましょう。今、株価が割高でもこの利益の成長が持続されてるんだから、私なら売りません。

今から新規では買わないけども、きっとすでに含み益はたくさんあるし、この増収増益っていうのが続いていると。だから、私なら売りません。一緒にこのいい夢をもう少し見たいと思いますね。

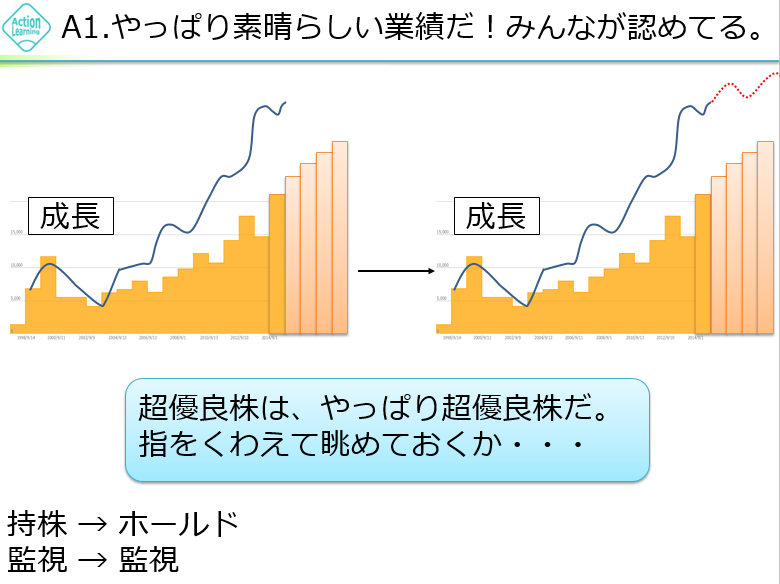

ということで、この図のパターンですね。

我々投資家、特にホルダーの方は、「成長するよ」と思って期待して買いました。売りたいけど、割高でももう我慢して持ってる。四半期決算を見た、やっぱり成長のままだったよね。安心して持っておこう。超優良株は超優良株だ、変わりはなかった、ホールド。これがこのパターンです。

シナリオがちゃんと成立してたということです。これは「よかったね」ということですね。「持ってた人はおめでとう。でも、僕は持ってないし」って、そんな感じですね。

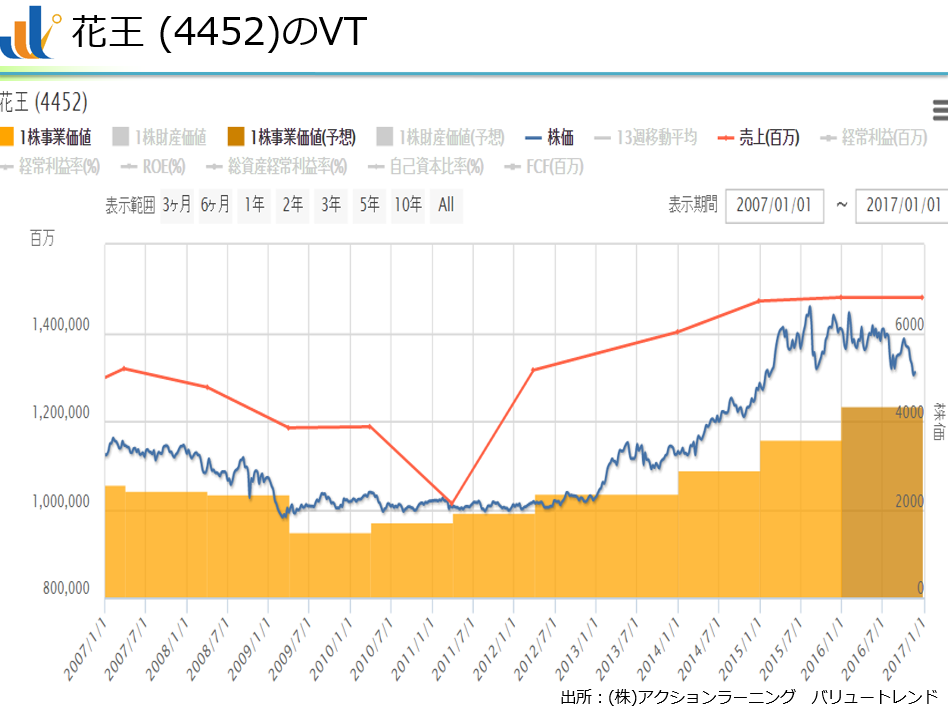

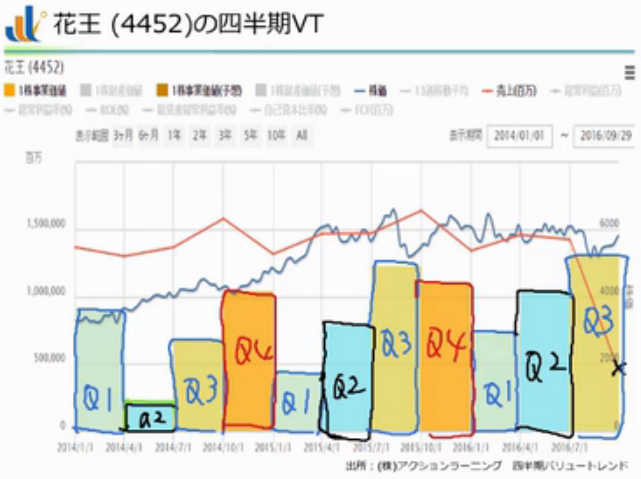

続いて行きましょう。花王ですね。

花

王。言わずと知れた。皆さん、どうですか?使ってますよね、花王製品。家の歯磨き粉やら、洗剤やら、いろんなものをひっくり返したら花王製品がいっぱいあると思います。

バリューの推移、利益の推移はというと、1年単位で見ると、リーマンショック後、ちょっと足踏みしたときがありましたが、また持ち直してきている。でも、株価は奮いませんね。ちょっと下がってきてます。最近5000円ぐらいまで下がってきてます。奮いません。よほど業績が悪いんでしょうか。見てみましょう。

第1四半期から見ていきましょう。

2年前の第1四半期、1年前の第1四半期、「あ、悪くなってる」。でも、進行期の1四半期、「ああ、ちょっと盛り返してきた」。ですね。次の第2四半期を見てみましょうか。

第2四半期はどうですか?いいですね。第3四半期、第4四半期を見てみましょう。

どう捉えますか?「悪くない」、「よさそう」、そうですね。私も悪くない、まあまあ。悪くない、そんな印象です。そうなんですよね。こんな業績の企業もほとんどないですけど。しかも、これが続いていますから。ということで、悪くない。むしろ、いいぐらいじゃないのというふうに読み取れます。

(⑤へつづく)

2017.06.27

カテゴリ:メディア情報